בסיום תמצאו רשימה של מאמרים נוספים בנושא התייעלות

שאלות ותשובות על ניהול – והפעם, האם מנכ"ל חדש צריך להחליף את ההנהלה?

לחצו כאן לקישור לסרטון.

נתחיל ברווח

בכל חברה שאינה מלכ"ר (מוסד ללא כוונת רווח), הרווח הוא המטרה העיקרית.

אלא שאם לא מודדים ולא מציגים את הרווח פעם בחודש – הוא לא במודעות.

ואם הוא לא במודעות, אנחנו לא ממוקדים בהשגתו.

חשוב מאד שהמנכ"ל ימדוד את הרווח פעם בחודש ויציגו לפחות ברמת ההנהלה. רצוי גם בפורום רחב יותר.

תזרים המזומנים

לתזרים המזומנים השוטף יש חשיבות דומה לזו של הרווח.

תזרים חיובי פירושו אספקת מזומנים לפעילות של החברה.

החברה יכולה להרוויח אבל אם המזומנים מושקעים במלאי גדול, או בהשקעות אחרות, אז למרות הרווח לא יהיו לחברה מזומנים למממן את פעילותה. אלא אם החברה יכולה לקחת הלוואות.

לחילופין, החברה יכולה להפסיד אבל יהיה לה תזרים חיובי כתוצאה ממכירת מלאי או פעילויות אחרות.

כך או כך יש חשיבות גבוהה למדידה ומעקב על תזרים המזומנים ונקיטת פעולות מתבקשות. למשל, טיפול אינטנסיבי בגביית חובות.

מה משפיע על הרווח ועל התזרים?

אם הרווח ותזרים חיובי הם המטרה העיקרית, נשים בראש סדר העדיפות את הפעולות שהשפעתן הישירה על הרווח והתזרים היא הגדולה ביותר.

פחת חומרים

במרבית החברות היצרניות ההוצאה הגדולה ביותר היא על חומרים. לא פעם שיעור העלות של החומרים מגיעה ל-50% ואפילו ל-70% ממחזור המכירות.

במקרים כאלו ההשפעה של כל חיסכון בפחת של החומרים, על שיפור הרווח היא דרמטית.

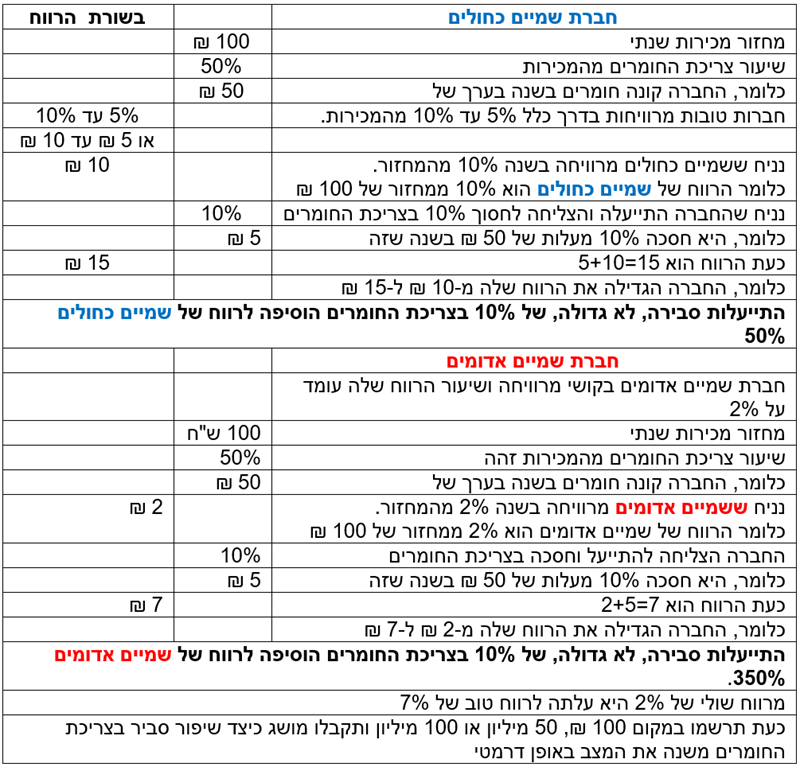

נראה דוגמה מספרית בחברת שמים כחולים ובחברת שמיים אדומים:

דוגמה: אחת החברות שליוויתי בעבר עם מחזור מכירות שנתי של כמה עשרות מיליוני שקלים, נעה לאורך כמה שנים סביב 0% רווח. פעם הרוויחה קצת ופעם הפסידה קצת.

בתהליך התייעלות היא הגדילה את הרווח ל-5%.

עם הנתון הזה היא הלכה לבנק וקיבלה הלוואה נוחה להשקעה ורכשה קוו יצור חדיש שאפשר לה לשפר עוד יותר את הרווחיות בשנים הבאות.

מסקנה ראשונה: ככל ששיעור צריכת החומרים מהמחזור, בחברות יצרניות, יותר גדול, כך גדלה החשיבות של התייעלות בצריכת החומרים.

מסקנה שניה: אנחנו עלולים להתבלבל מסכום החיסכון הקטן, לכאורה בהשוואה למחזור.

אבל כל החיסכון הזה מתווסף לרווח ושם יש לו משמעות דרמטית.

מכירות

הגדלת המכירות היא שאיפה שמשותפת לכל החברות.

לכן חשוב מאד למדוד אותה. אבל כאן יש מוקש: את שלושת המדדים הקודמים (רווח, תזרים מזומנים חיובי ופחת חומרים) אנחנו שואפים לשפר בלי מגבלות (להגדיל או להקטין לפי הנושא) בנושא המכירות יש מגבלה.

אנחנו רוצים להגדיל את המכירות בתנאי שהן מותירות רווח.

אין לנו שום עניין להגדיל מכירות על ידי הורדת מחיר ויצירת הפסד.

זכרו: הפעילויות כולן צריכות לשרת את הרווח ואת תזרים המזומנים. לכן המדד של המכירות הוא מדד מותנה: אנחנו רוצים להגדיל אותו בתנאי שהוא מגדיל את הרווח ולא פוגע בו.

להתמקד בחיסכון בחומרים או בהגדלת המכירות?

מה ההבדל בין להקטין את צריכת החומרים ב-10%.

ובין הגדלת המכירות ב-10%.

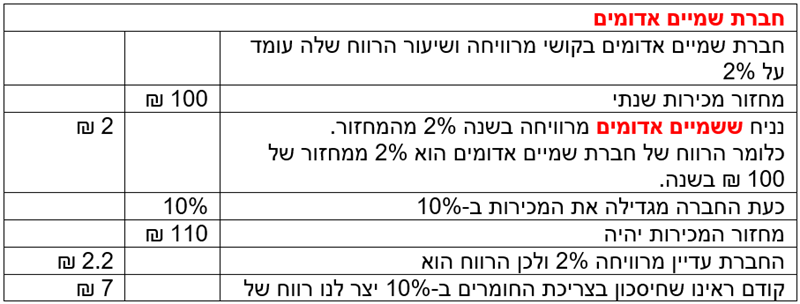

נתבונן שוב בדוגמה של חברת שמיים אדומים:

מסקנה שלישית: עדיף לחסוך 10% בעלויות של הוצאות משתנות גדולות (למשל, 50% מהמכירות) מאשר להגדיל את המכירות ב-10%.

הכל כמובן תלוי בנתונים ולא נכון תמיד.

בחברות יצרניות בהן יש סעיף הוצאות משתנות גדול (כמו צריכת חומרים בערך של 50% ומעלה מההכנסות) חיסכון שם יתרום יותר מאשר הגדלת המכירות.

המסקנה הזו מכתיבה לנו את סדר העדיפות של המדידה ופעולות השיפור.

ובכל מקרה אני ממליץ למדוד בתדירות יומית את שני המדדים (הפחת והמכירות).

האם יש סתירה בין הגדלת המכירות והתייעלות בצריכת חומרים?

לא. אין סתירה בין הגדלת המכירות ובין התייעלות בצריכת החומרים (או עלויות משתנות אחרות שמהוות נתח משמעותי מההכנסה).

אלא שאנחנו ממוקדים בהגדלת המכירות, והרבה פחות בהתייעלות וחיסכון בחומרים.

ההדגמה למעלה הייתה לצורך הצגת החשיבות של מיקוד בהתייעלות וחיסכון.

לשנות את החשיבה של המנכ"ל וההנהלה.

מיקוד פירושו הצבת יעדים, מדידה ותכנית פעולה לשיפור.

איך מתייעלים בצריכת החומרים?

- מודדים את כמות התוצרת הטובה שקיבלנו בכל סדרת יצור ומשווים לכמות שהיינו אמורים לקבל תיאורטית, לו היה לנו 0% פחת (כולל בסט-אפים), 0 גרמים של עודפי משקל או חוסר משקל, או כל אובדן חומר אחר.

אנחנו לא יכולים להגיע למצב התיאורטי אבל אנחנו בוחנים מולו. - בכל שבוע בוחרים סדרת יצור אחת או שתיים, טובות במיוחד או הפחות טובות שהיו באותו שבוע.

מנתחים בצוות שיפור מה היו גורמי השורש להצלחה או אי ההצלחה (עדיפות לצוות שכולל עובדים בקו היצור מתחילתו ועד סופו). - כדי למקד את כולם בדיון, נהפוך את ערך הפחת מאחוזים לכסף.

למשל, אם ערך הפחת היה 12% וערכו בכסף היה 7,000 ₪. עבור המשתתפים בדיון האחוזים לא אומרים כמעט כלום והכסף מדבר לכולם.

מתרגמים את תוצאת הדיון לפעולות מתקנות, לתכנית פעולה ולמעקב על הביצוע.

מה עוד יכול לגרום לאובדן חומר והרבה כסף?

- ניהול מלאי לא מדויק שגורם להזמנות שגויות.

- השמדת חומרים פגי תוקף. הסעיף הזה נסתר מהעין לא פעם והיקף ההשמדות מגיע למיליוני שקלים.

- יצור עודף כדי שהמכונה, קו היצור או העובדים לא יעמדו בלי עבודה. קורה בעיקר במשמרת לילה כשגומרים ליצר את מה שהיה בתכנית העבודה.

- לחצו כאן לשמונת מוקדי הבזבוז של טויוטה.

המלצה לתדירות המדידה

סיכום והמלצה

המכירות יוצרות את ההזדמנות להביא מזומנים לחברה והמזומנים הם החמצן של החברה.

ככל שנגדיל את המכירות נגדיל את ההזדמנות להביא עוד מזומנים וליצור רווח יותר גדול.

אלא שכאן יש שני תנאים:

מחיר המכירה מבטיח שנרוויח ולא יוצר הפסד.

אנחנו גובים מהלקוחות את מה שהתחייבו לשלם.

חיסכון בעלויות הגבוהות, כמו עלות החומרים, משפר את הרווח בלי התניות ומשתלם יותר מהגדלה של המכירות.

נכון שאין סתירה בין התייעלות וחיסכון, אבל אנחנו ממוקדים במכירות ולא מודדים את אובדן החומר בדרכים השונות: פחת, עודפי משקל, יצור עודף והשמדות.

אני ממליץ למדוד את כמות התוצרת הגמורה הטובה שקיבלנו בכל סדרת יצור ולהשוותה למה שניתן היה לקבל באופן תיאורטי.

לנתח את גורמי השורש ולשפר.

שאלת סקר חשובה

אחת השיטות לשפר את יעילות השימוש בחומרים היא ניתוח וחקירה לגורמי השורש.

ניתוח כזה דורש שימוש בעצם דג.

אלא שלא רבים מכירים ומשתמשים בכלי מוצלח זה.

שאלת הסקר ששאלנו לראשונה לפני שמונה שנים הייתה: האם היו לך תוצאות טובות בעבודה עם שיטת עצם דג?

קצת מאכזב להיווכח כמה מעט חברות מכירות ומשתמשות בעצם דג.

מה המצב בחברה שלך?

אני ממליץ לך לראות את תוצאות ההצבעה ומזמין אותך להצביע בעצמך.

סקר

רשימה של מאמרים נוספים בנושא התייעלות

- התייעלות שיטתית בצריכת אנרגיה ככלי להעלאת ערך פורסם בשנת 2013

- התייעלות ושיפור הרווח בחברות תכנון והנדסה פורסם בשנת 2015

- האם שיפור התרבות הארגונית משפר את הרווח? פורסם בשנת 2017

- סוד ההצלחה של נסטלה אסם פורסם בשנת 2017

- האם להעלות את המחירים? פורסם בשנת 2018

- כיצד למכור לשווקים חדשים ללא תחרות בעזרת אסטרטגיית האוקיינוס הכחול? פורסם בשנת 2019

- העיקרון הארבעה עשר של טויוטה: היו ארגון לומד באמצעות חשיבה חסרת פשרות ושיפור מתמיד פורסם בשנת 2021

- בסיום המאמר למעלה תמצאו קישור לכל המאמרים על דרכה של טויוטה. כל שלושה עשר העקרונות הנוספים.

- עד מתי ניתן להמשיך ולהתייעל? פורסם בשנת 2022

- מדוע חשוב להימנע מריכוזיות גם כשהיא נדמית כהתייעלות? פורסם בשנת 2023

")