בסיום המאמר תמצאו קישור למאמרים נוספים בנושא תזרים מזומנים, גבית חובות, גניבות, ושמירה על הכסף.

אתם עובדים קשה, מתפעלים את העסק שלכם, אבל לא רואים מזומנים. כל הזמן, או לעיתים קרובות, חסר לכם כסף.

אני מניח שהמצב מוכר לכם או זכור מהעבר.

תזרים המזומנים השוטף שלנו מושפע בעיקר מארבעה גורמים אפשריים:

אתם מוציאים יותר ממה שמכניסים. כלומר, העסק מפסיד.

יש לכם מלאי גדול,

הלקוחות לא משלמים

או גניבה מתמשכת.

במאמר הקודם עסקנו בנושאי המלאי, הרווח וההפסד וההשפעה שלהם על תזרים המזומנים.

הפעם נעסוק בנושאים של גביית התשלומים וגניבות.

במה שונים שני הנושאים הראשונים משני האחרונים?

ניהול המלאי והרווח וההפסד הם באחריותנו הבלעדית. רק אנחנו פועלים שם.

לעומת זאב גבית התשלומים קשורה לגורם ידוע אחר. מישהו שקיבל מאתנו טובין וצריך לשלם.

גניבות נעשות גם על ידי גורם אחר. גורם עוין, לא פעם מישהו מתוך החברה, אבל אחת או אחד שעוינים אותנו ואינם מחוברים למטרות החברה.

בקרה. הבקרה השוטפת חיונית בכל ארבעת המקרים, ובעיקר בשני הנושאים האחרונים בהם מעורבים גורמים זרים עם אינטרסים מנוגדים לאלו שלנו.

תשלומים

יחסים בין לקוחות וספקים צריכים להיות מושתתים על הסתכלות ארוכת טווח ואמון בין הצדדים.

העיקרון האחת עשרה של טויוטה אומר: כבדו את רשת השותפים והספקים המורחבת שלכם. לחצו כאן לקריאה.

כאשר יש אמון מתפתח שיתוף פעולה. הספק עשוי לעזור ללקוח בפיתוח או ייעול של מוצרים. אפשר לבחור יחד את החומרים מהם ייצר הספק את החלקים ומתקיימת מדיניות משותפת של בקרת איכות.

כאשר אין לנו אמון בספק שלנו, באיכות הסחורה שנקבל ממנו, בהדירות שלה או במועדי האספקה, נחפש ספקים אחרים שנוכל לסמוך עליהם.

כאשר אין לנו אמון בלקוחות שלנו, בעיקר שישלמו במועד, אנחנו עשויים להקשיח את תנאי התשלום.

כאשר הלקוח אינו משלם במועד, נפגע האמון ושיתוף הפעולה.

כמה ימים אחרי שהתקבלתי לעבודה באסם כמנהל המפעל הגדול ביקנעם, התקשר אלי סמנכ"ל הכספים של הקונצרן והבהיר לי עד כמה חשוב לאסם שהתשלומים יהיו במועד.

האחריות שלי, בהקשר הזה, הייתה לבדוק את החשבוניות ולאשרן לתשלום בפרק זמן מאד קצר.

עסקים רבים אינם משלמים במועד.

גיול חובות

אני ממליץ לקיים מערכת מעקב וכבר למחרת המועד בו הלקוח לא שילם לכם, לשלוח לו תזכורת במייל.

אם עובר עוד יום והלקוח לא שילם, תתקשרו אליו ותהיו בקשר עד שישלם.

עסקים שמתקשים לשלם, ישלמו לכם לפני ספקים אחרים אם ידעו שאתם עם היד על הדופק כל הזמן.

אם יש לכם הרבה לקוחות ואתם מתקשים לקיים מעקב יומי, תוציאו לפחות פעם בשבוע דוח גיול חובות.

תבחנו אותו יחד עם צוות מהנהלת החשבונות והמכירות ותדאגו לגבות את התשלום.

אם נדמה לכם שגם זו מטלה שאתם מתקשים להתמודד אתה – אל תתפלאו שחסר לכם כסף.

אין שום סיבה מוצדקת שתמנע מכם לטפל בגביית התשלומים שהלקוחות חייבים לכם.

כאשר אתם מוכרים לחנויות שמשלמות במזומן לסוכן שמגיע אליהן, תכננו מראש את ביקור הסוכן עם מועד התשלום.

דבר אחד צריך לזכור – אתם מבקשים תשלום שמגיע לכם. אל תחושו אי נעימות לרדוף אחרי התשלום.

תמיד יתכן שהלקוח לא משלם כי יש לו טענות. מישהו בשרשרת האישורים אצל הלקוח לא אישר את התשלום כי הוא זיהה בעיה.

כאשר זה קורה, קל וחומר שנדרש לדעת זאת מוקדם ככל האפשר ולטפל בבעיה שהעלה הלקוח.

כתבתי בעבר מספר פעמים על נושא זה ואתם מוזמנים להיכנס למאמרים ברשימה בסיום או בקישור למעלה.

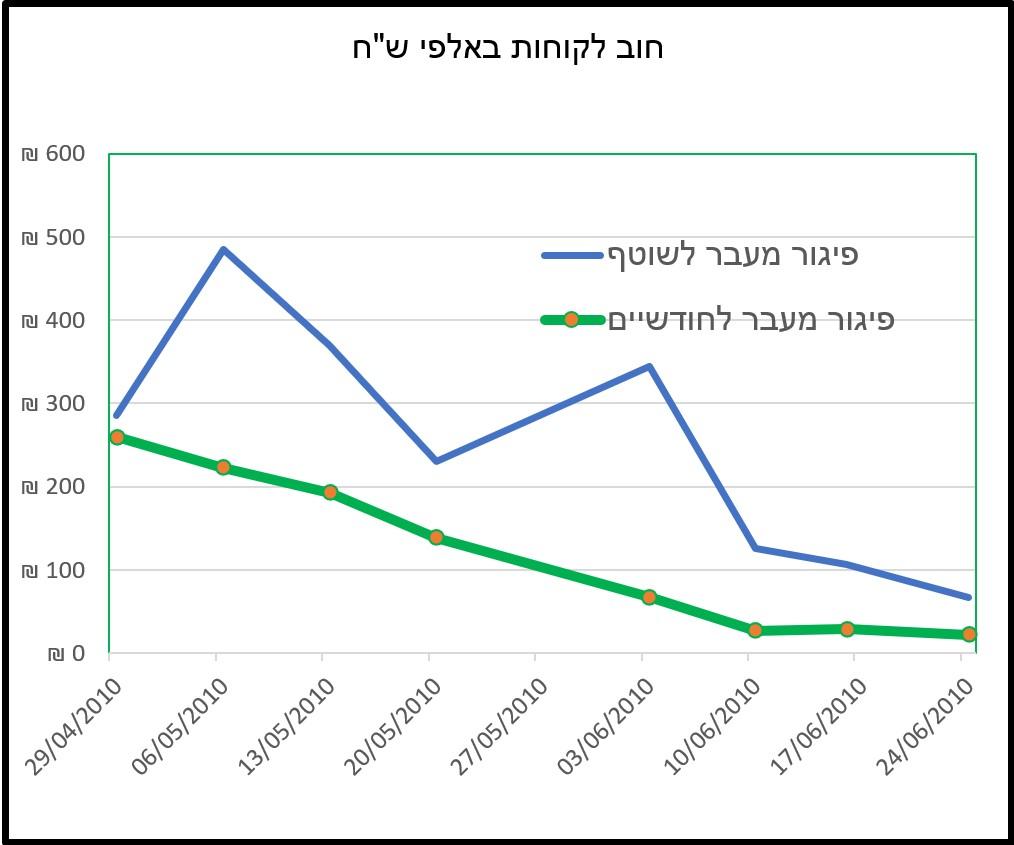

ראו להלן תמונת מצב משנת 2010. בתוך כחודשיים החברה סגרה את הפיגור בתשלום והביאה את הכסף.

גניבות

גבית התשלומים עלולה להיות בעייתית ולדרוש מעקב וטיפול רצופים, אבל היא ניתנת למעקב ובקרה. הכל גלוי וידוע.

נושא הגניבות הרבה יותר רגיש ובעייתי.

אבל מעל הכל, זו האחריות של המנכ"ל לוודא שאין מעילה בכספי החברה.

בחברה שמחזור המכירות שלה היה כמה עשרות מיליוני שקלים, אמר לי אחד משני האחים הבעלים של החברה, כי את נושא התשלומים הוא לא מעביר לאף אחד.

בנושא זה הוא מטפל בעצמו. באותם ימים מערכות המידע הניהול הכולל של המידע (ERP),

הוא נתן לי כמה דוגמאות שאירעו בחברות אחרת ובחלקן נתקלתי בעצמי במהלך השנים.

בקרה על גניבות של כסף מזומן

מאחר וגניבות נעשות בסתר, אין דוח ייעודי שמיד יצביע לנו על גנבה. לכן נדרשת ערנות רבה.

כסף מזומן. הכי קל והכי מפתה לקחת כסף מזומן. מצד שני גם הכי קל לבקר את מעבר המזומנים מהלקוח עד חשבון הבנק שלכם.

בפעם הראשונה זה קרה כאשר ישבתי בשעה מאוחרת, לפני כשתיים עשרה שנים עם המנכ"ל והמטבחון אתו ניהל את החברה. במהלך הפגישה הגיע הנהג של החברה ומסר מעטפה פתוחה.

לשאלתי השיבו לי שזה כסף שהסוכנים אספו מלקוחות ומסרו לנהג שיביא למטה.

מאותו היום התשלום עבר במעטפות סגורות עם רישום מסודר של מי שמסר ומי שקיבל.

לאורך השנים אני נתקל שוב ושוב בתופעה של רשלנות בהעברה של התשלומים במזומן.

בקרה על תשלומים במזומן. אם הלקוח צריך לשלם 100 שקלים, כל עוד לא הופקדו בקופת החברה 100 שקלים, החשבון של הלקוח לא ייסגר.

בין הלקוח שמשלם וההפקדה בבנק הכסף עובר מספר ידיים. לכן הראשון שמקבל את התשלום מהלקוח, מכניס אותו למעטפה ייעודית רושם כמה כסף הכניס למעטפה, סוגר אותה וחותם.

אם ייחסר כסף זו האחריות שלו. במידה והוא מעביר את המעטפה לנהג, או גורם אחר, אותו גורם יחתום שקיבלת מעטפה סגורה. הוא רשאי לפתוח אותה יחד עם מי שמסר אותה ולסגור יחד במעטפה חדשה.

אם את הדרך הזו של קבלת מזומן, הפקדתו בחשבון החברה וזיכוי הלקוח עושה אדם יחיד – זו נקודת כשל.

תמיד נדרש שיהיו מעורבים לפחות שני אנשים: אחד שמקבל את התשלום מהלקוח ואחד שמפקיד בבנק ומזכה את החוב של הלקוח.

סיכום לגבי מזומנים. אדם אחד מקבל את המזומנים מהלקוח, סופר יחד עם הלקוח, מכניס למעטפה ייעודית, סוגר אותה, רושם כמה יש וחותם.

מישהי או מישהו אחר, מקבלת את המעטפה, פותחת, בודקת כמה יש, מאשרת (או לא) שהכל הגיע, מפקידה בבנק ומזכה את הלקוח.

אסור שאדם יחיד יעשה הכל.

קומבינות וגניבה ברכש

אם תקפידו שתמיד ובכל מקרה פעולות הרכש מפוצלות בין שלושה עובדות ועובדים הסיכוי שיהיו שם קומבינות או גניבות כמעט אפסי.

שרשרת הרכש תהיה כך:

- חולית בסיס: בעלת תפקיד בחברה מוציאה דרישה למנהל או אחראי הרכש.

- חוליה ראשונה: מנהל הרכש מבקש כמה הצעות. אלא אם כן יש לו הסכם מסגרת עם ספק מסוים. או שיש ספק יחיד מסיבות שונות המאושרות על ידי המנכ"ל.

- מנהל הרכש מוציא הזמנה לספק. ההזמנה כוללת כמות, מועד אספקה ומחיר. כל הנתונים חייבים להיות רשומים.

- חוליה שניה: בעל תפקיד אחר, שהוא לא זה שהוציא את ההזמנה לספק, מקבל את הטובין שהגיעו מהספק. הוא חייב לבדוק כמות ומחיר ולציין את מועד הגעת הסחורה בהשוואה למה שהספק התחייב.

- חוליה שלישית: מישהי שלישית, לא אחת משתי החוליות הקודמות, מכניסה את החשבונית של הספק לספרים. בודקת שהמחיר והכמות זהים להזמנה וזהים למה שאישר מקבל הסחורה.

אם תחסכו חוליות, כלומר פחות חוליות בשרשרת, אתם עלולים לשלם מחיר הרבה יותר גבוה על קומבינות בין הספקים עם אנשי החברה.

אנשים טכניים, למשל חשמלאים, עשויים לבקש להוציא את ההזמנה בעצמם וגם לקבל את הטובין ולאשר.

הנימוק הרשמי יהיה שזו הזמנה מקצועית והם מעדיפים לעשות הכל בעצמם.

הנימוק המעשי יהיה אגו ולפעמים קבלת אפשרות לעשות קומבינה עם הספק.

בשום מקרה ובשום נימוק אל תאפשרו קיצורי דרך.

כל קיצור דרך כמוהו כלשים מכשול בפני עיוור.

לחצו כאן למאמר בו עסקתי בנושא הרכש בפירוט רב יותר.

מדידת הרכש, הספקים והלימת המלאי

יש שני מדדים חשובים שיעזרו לכם לנטר את הרכש.

הראשון הוא מדידת הספקים. לחצו כאן לקרא על המדד.

השני הוא הלימת המלאי או דיוק המלאי. לחצו כאן לקרא על המדד.

ככל שהרכש והמלאי יימדדו ויהיו מדויקים, החשש שתהינה שם גניבות, יהיה קטן יותר.

גנבות בהנהלת החשבונות – האתגר הכי גדול לזיהוי

אלו הן הגנבות הכי מורכבות, עלולות להגיע לסכומים הכי גבוהים ויהיה קושי רב יותר לזהות אותן.

חברה, שהתמחתה בחקירות כאלו סיפרה לי על קיבוץ בו היה ברור שיש גנבות גדולות ולא הצליחו לזהות מי והיכן.

הייתה בהנהלת החשבונות שם עובדת שנראה היה שהיא לא מבינה כלום מהחיים שלה. עשתה את עצמה מטומטמת לגמרי. מתוך חמלה המשיכו להעסיק אותה.

למעשה היא הייתה חכמה ומתוחכמת מאד והצליחה לגנוב מיליוני שקלים.

פגשתי לא מעט אירועים דומים.

אז שם האתגר הכי גדול.

היצירתיות רבה.

המנכ"ל צריך לשים לב לכל נתון מוזר או שלא מתאים למה שהוא חשב שצריך להיות.

כל נתון כזה צריך להיחקר לעומק עד שהמנכ"ל יהיה בטוח שהוא יודע מה הסיבה לנתון המוזר ומבחינתו אין שום מוזרות.

פיצול הוא המהלך הכי חשוב

הדרך הטובה ביותר לא רק לזהות גניבה, אלא למנוע אותה, היא לפצל סמכויות.

בתפקיד השני שלי כמנכ"ל, הסביר לי היו"ר שעל כל צ'ק חותמים שניים כי כך יותר קשה לגנוב.

לא בלתי אפשרי אבל יותר קשה.

חשוב ביותר שלא תהיה חשבת, או מנהלת חשבונות ראשית חזקה, או אפילו יחידה.

אם תהיה לכם חשבת מוכשרת מאד ולידה עובדים זוטרים חסרי סמכות – הסיכוי שיום אחד היא תיפול במלכודת של חוסר היושר יגדל.

ככל שיותר קל לגנוב, כך הפיתוי גדל.

חנן ידידי שהיה מנהל ביטחון באחת החברות הגדולות במשק, נהג לומר שבמצבים מסוימים, אם העובד, או העובדת לא גונבים, הם לא בני אנוש אלא מלאכים.

אל תעמידו את העובדים הטובים שלכם במבחן. שימו גדרות גבוהות.

סיכום והמלצה

המאמר הנוכחי והמאמר הקודם עסקו בארבעה כיוונים בהם נעלם לכם הכסף:

מלאי, רווח והפסד, לקוחות לא משלמים וגניבה מהחברה.

שני הנושאים הראשונים הם באחריות הבלעדית של המנכ"ל והשרשרת הירארכית שהוא בונה.

שני האחרונים קשורים לגורמים זרים. גביית התשלומים מהלקוחות קשורה כמובן ללקוחות וגניבה קשורה, בדרך כלל, בגורמים בתוך החברה, אבל כאלו שאינם מחוברים למטרות החברה. אפילו עוינים אותה. אמצעי המניעה הם בקרה ופיצול סמכויות.

את הרכש קל יותר לנטר על ידי פיצול שרשרת הרכש לשלש חוליות (חוץ ממי שיצר את דרישת הרכש) ולבקר בעזרת שני מדדים:

ניהול איכות ספקים והלימת המלאי (ראו למעלה).

ככל שתעבדו יותר מדויק, כך יהיה קשה יותר לגנוב.

גניבות הן נושא יותר מורכב לזיהוי.

הדרך הטובה ביותר היא לפצל תפקידים. אל תחזיקו איש אחד או אישה אחת שמחזיקים אצלם את כל הסמכויות והידע.

לא משום שהם גנבים, אלא משום שהפיתוי לגניבה גדל. אל תכשילו את האנשים הטובים שלכם.

פיצול דורש להעסיק עוד עובדים, או להעסיק עובדים ברמה גבוהה יותר. לכן יהיו עלויות שכר גבוהות יותר. אבל אלו פעולות שיאפשרו לכם לחסוך מיליונים

אני ממליץ לקחת יועץ חיצוני. מישהו שחושב אחרת ויראה נקודות כשל שאתם לא רואים.

שאלת סקר חשובה

מה דרך העבודה שלכם עם הלקוחות והספקים?

עד כמה אתם משתפים פעולה עם קלפים פתוחים?

שאלת הסקר שפרסמנו לראשונה לפני חמש שנים, התייחסה לנושא זה:

האם לדעתך האישית נכון לשתף את הלקוחות והספקים בכמה שיותר מידע?

אני מזמין אותך לצפות בתוצאות המפתיעות של ההצבעה שהייתה עד כה ולהצביע בעצמך בסקר.

תוצאות ההצבעה הפתיעו אותי.

רשימת מאמרים בנושא של ניהול המלאי, רווח והפסד, תזרים מזומנים ושמירה על הכסף

- על תזרים המזומנים פורסם בשנת 2014

- להתמודד עם מעילה בכספי החברה פורסם בשנת 2017

- העסקה מסתימת רק כאשר קיבלת את התשלום פורסם בשנת 2017

- מדוע כדאי לנו למדוד ואיך להטמיע תרבות של מדידה? פורסם בשנת 2017

- כיצד למנוע אובדן של תשלומים שמגיעים לכם? פורסם בשנת 2018

- כיצד להתמודד עם חוסר יושר בארגון ולמנוע גנבות? פורסם בשנת 2018

- דברים חשובים שאתם לא רוצים לדבר עליהם פורסם בשנת 2021

- גביה מלקוחות – תהליך קריטי לקיומה של חברה פורסם בשנת 2022

? מאמר ראשון מתוך שניים")

")

")