בסוף המאמר תמצאו קישור למאמרים נוספים בנושא גביית חובות.

אחרי פגישת היכרות ארוכה, שכללה סיור מקיף, בחברת השחף, ישבתי עם אלישע, הבעלים והמנכ"ל לסיכום הביקור.

הצגתי בפני אלישע את ההזדמנויות העיקריות שמצאתי. כרגיל היו לא מעט.

כשהגעתי לנושא של גביית החובות של הלקוחות, אלישע לא הראה ענין מיוחד. למרות שמדובר היה בסכומים גדולים לאורך זמן.

אלישע הסכים אתי שהמזומנים הם החמצן של החברה. לא המכירות, אלא התשלום בגין המכירות. "אבל", הוסיף אלישע, "גם אני מעביר תשלומים פעם בחודש או חודשיים".

במילים אחרות, הוא אמר לי שגם הוא לא משלם במועד, אז הוא מוכן לקבל שהלקוחות לא משלמים במועד.

זה היה די מדהים. שני הכיוונים: גם האמירה שהוא לא מקפיד לשלם במועד וגם הקבלה שיש "יתרות לקוחות". כך הוא קרא לחוב של הלקוחות.

המונח החשבונאי יכול להיות "יתרות", אבל זו מילה מכובסת למונח "חובות" והיא מאפשרת לאלישע לחיות בשלום עם מצב שהלקוחות לא משלמים בזמן.

מדוע לשלם במועד?

כשנכנסתי לתפקידי באסם כמנהל של המפעל הגדול ביקנעם, התקשר אלי סמנכ"ל הכספים של החברה ועדכן אותי שאסם מקפידה לשלם במועד. הוא ביקש שלא אעכב אצלי חשבוניות ואאפשר לחברה לעמוד בהתחייבויותיה.

מאז ועד היום לא פגשתי במקרה דומה. לאסם כמובן, היו סיבות טובות לנהוג כך. ראשית השם של החברה כאחת שעומדת בהתחייבויות. שנית, בסביבה עסקית, בה נהוג לא לשלם במועד, מי שכן משלם במועד, זוכה להערכה ויכול לבקש ולקבל הנחות.

מדיניות של אפס חוב לקוחות

נושא שני שאני פוגש כלוקה בחסר, הוא ההתייחסות לחוב של הלקוחות.

שני הנושאים קשורים זה בזה. מי שאינו מקפיד לשלם במועד יהיה יותר סלחן ללקוחות שלא משלמים לו.

גם חברות שמעסיקות עובד שכל תפקידו הוא גביית התשלומים מהלקוחות – חיות בשלום עם מצב בו יש לקוחות שלא משלמים במועד.

באמירה "חיות בשלום" אני מתכוון לכך שיש חוב גדול של לקוחות והיעד או המטרה, איננה אפס חוב.

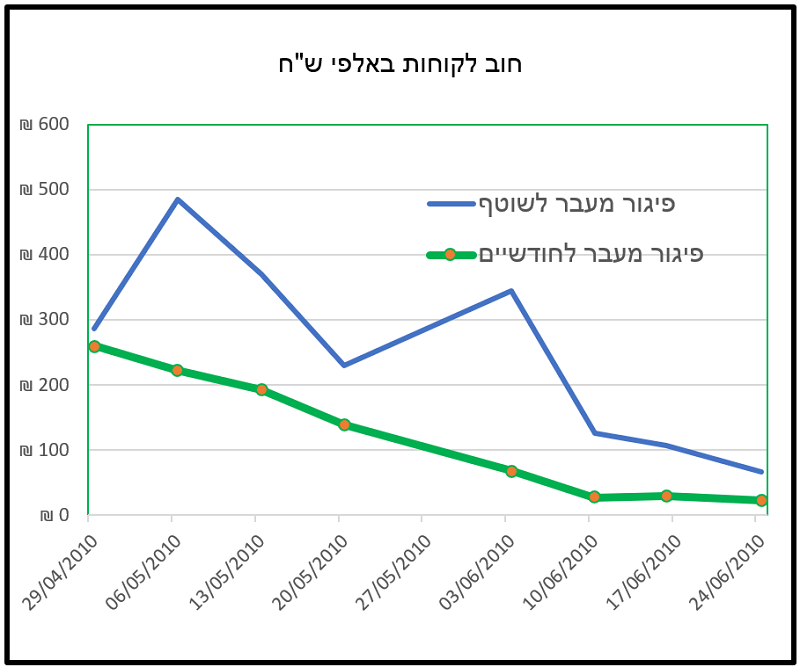

בשיחה עם אלישע, הצגתי לו את הגרף שמופיע בפרק 11 בספר שלי "ניהול ומנהיגות" (ראו להלן את הגרף). בתוך חודשיים החברה (שהגרף למטה מתייחס אליה) הגיעה לאפס חובות של לקוחות, פרט למעט חובות שכבר היו בטיפול משפטי.

ההישג שמתואר בגרף הגיע בזכות הצבת מטרה לאפס חוב של לקוחות ומחויבות של מנהלת הכספים וצוות העובדות שלה.

לא מעט חברות נוהגות למשוך עוד כמה ימים את התשלום, לכן הפיגור בחודש הראשון היה יותר גבוה מהפיגור אחרי חודשיים, אבל גם הפיגור הזה נגמר.

איך לפעול?

יש שלושה שלבים חשובים:

הצבת מטרה,

מדידה,

פעולה.

כל השלבים הם תנאי הכרחי להצלחה:

אם לא תציבו מטרה של אפס חוב לקוחות, אין סיכוי שתגיעו לשם.

גם המדידה היא מהותית. יש חברות בהן מנהל הכספים או המנכ"ל מסתכלים על דוח גיול חובות, אבל אין מדידה. כלומר אין סיכום על היקף חוב הלקוחות, מעל 30 יום, 60 יום וכך הלאה. כשאין מדידה, אין הצלחה. לא תשיגו את היעד אם לא תמדדו.

ואז מגיעה הפעולה.

טיפול בתשלומים שוטפים: אני ממליץ לבדוק בכל יום בו אמור להגיע תשלום, מי שילם ומי לא שילם ומיד ליצור קשר עם מי שלא. תתחילו עם שליחת תזכורת במייל.

במידה, וגם למחרת, למרות התזכורת ששלחתם, לא הועבר התשלום, תתקשרו וטפלו. אל תרפו עד שתקבלו את התשלום.

הערה: למחרת יום התשלום, הכסף צריך להיות בבנק. כך שהבדיקה היא למעשה למחרת יום התשלום. ואם אילו צ'קים, תדאגו לקבל אותם מראש למועד התשלום.

במידת האפשר, בפרט כשמדובר בסכומים גדולים ותנאי אשראי ארוכים, תבקשו את הצ'קים עם המכירה. הם גם מהווים בטוחה וגם מאפשרים לעשות ניכיון צ'קים.

טיפול בפיגור קודם: אני ממליץ שצוות ייעודי יתכנס כל שבוע ויבחן את החובות. רצוי לפי פארטו משולב של גובה החוב ומשך הפיגור.

במידה וללקוח יש טענות על האיכות, או שלדעתו לא קיבל מוצר שלם (בדרך כלל כשהחברה מוכרת פרויקטים) – תערבו מיד את איש הקשר בחברה. הוא יכול להיות מנהל התפעול, האיכות, מנהלת המכירות או אפילו המנכ"לית.

בכל פגישה שבועית תטילו משימה או שתיים לכל משתתף. משימה היא גביית חוב מאחד הלקוחות.

כך פעלנו בחברה שהגרף למעלה מתאר. זו דרך הפעולה הנכונה להצליח בהשגה של כל יעד שאתם מודדים.

מדוע נוצרים חובות של לקוחות?

אחת הסיבות היא על מי מוטלת האחריות.

אנשים לא אוהבים להימדד. זו כמובן טעות גדולה. המנהלים שלכם תמיד מעריכים אתכם. לפעמים ההערכה היא סתם התרשמות ואז היא נתונה למצבי רוח להשפעה של אירועים אחרונים. זו הערכה מאד סובייקטיבית.

חשוב לטובת המעריך והמוערך, שההערכה תהיה מבוססת על מדידה.

המדידה ממקדת את המנהל המודד ואת העובד או המנהל הנמדד באותה מטרה.

המדידה של חוב הלקוחות חשובה מאד.

במקרים מסוימים היא אפילו הכי חשובה, או לפחות בשורה של המדדים הכי חשובים.

אלא שבדרך כלל האחריות היא על מנהלת הכספים או המנכ"ל. שניהם חזקים והם ממשים את כוחם באי מדידה שנובעת מחוסר הרצון שלהם להימדד.

להערכתי זו אחת הסיבות הכי משמעותיות להיעדר טיפול ממוקד בהגעה לאפס חובות של לקוחות.

יעדי מכירות או יעדים תפעוליים כמו הקטנת הפחת, הגדלת היעילות, הוצאת הזמנות במועד וכדומה, אינם קלים יותר להשגה מהיעד של אפס חוב לקוחות.

אני רואה חברות בהן הטיפול ביעדים העיקריים מגיע להישגים ואילו המדד הזה של מנהל הכספים, גם כאשר הוא קיים, אינו מפורסם בלוח המחוונים ואין בו הצלחה. הסיבה הרשמית יכולה להיות סודיות. אבל זו כמובן לא סיבה רצינית. שקיפות היא תמיד יתרון.

אין לי ספק שבכל חברה בה המדד של גביית החובות יהיה חלק מלוח המחוונים – לא יהיו חובות.

סיבה אחרת יכולה להיות שהמנכ"לית לא האצילה לאף מנהל או בעל תפקיד בחברה את האחריות לנושא זה.

סיכום והמלצה

המזומנים הם החמצן של כל חברה. התפעול והמכירות יוצרים את ההזדמנות לקבל מזומנים.

אבל המזומנים צריכים להתקבל בשביל להיות חמצן. לא מספיק שייצרתם טובין ומכרתם, כעת אתם צריכים לקבל את הכסף.

עד כאן לא חידשתי דבר. אבל באופן מוזר, חברות לא מקפידות לקבל במועד את התשלומים שחייבים להן.

במרבית המקומות אין אפילו מדידה. בחלק מהמקומות יש דוח שנקרא "גיול חובות" (גיול מהמילה גיל. הגיל של החובות). אך רק במעט חברות יש מדידה שמסכמת את הדוח הזה.

מדידה של סיכום החובות מעבר לחודש, חודשיים וכדומה.

עוד יותר נדיר למצוא את המדד של החובות כחלק מלוח המחוונים של החברה.

חברה שרוצה להגיע לאפס חובות של לקוחות נדרשת לשלושה מהלכים:

הצבת מטרה (אפס חוב),

מדידה של היקף החובות והכנסת המדד ללוח המחוונים,

פעולה. טיפול פרטני וממוקד בחובות עבר לפי פארטו של היקף החוב והגיל שלו וטיפול בתשלומים השוטפים לפני שנוצר חוב.

למנהל הכספים יש כוח והוא מקורב למנכ"לית. זו אחת הסיבות שהוא, או היא מצליחים למנוע את המדידה בכלל, ואת הכנסת המדד ללוח המחוונים בפרט.

כל עוד לא תפעלו בהתאם להמלצה למעלה, הסיכוי להגיע לאפס חוב יהיה קטן מאד. תוכלו להגדיר שהמזומנים הם החמצן, אבל לא תקבלו אותם במועד אם לא תהיו נחושים לפעול.

שאלת סקר חשובה

חיסול החובות של הלקוחות מחייב מדידה והוספת המדד ללוח המחוונים. כל עוד זה לא יקרה, הסיכוי להצליח נמוך מאד.

אבל מהי ההתייחסות ללוח מחוונים?

האם הוא קיים אצלך?

שאלת הסקר שפרסמנו לראשונה לפני שש שנים, התייחסה לנושא זה:

כיצד מתייחסים בחברה שלך למדדים ויעדים?

אני מזמין אותך לצפות בתוצאות המפתיעות והמעט מאכזבות של ההצבעה שהייתה עד כה ולהצביע בעצמך בסקר.

יעוץ וליווי אישי ממוקד ומהיר למנכ"לים

אם אתם מעוניינים בעזרה המקצועית שלנו, הדרך הטובה ביותר לעשות זאת היא לשלוח בקשה דרך הטופס ליצירת קשר באתר (לחצו כאן לקישור), או לפנות ישירות במייל או בטלפון.

סקר

מאמרים נוספים בנושא גביית כסף

- לפתע נגמר הכסף פורסם בשנת 2012

- גביה בחברות קטנות ובינוניות פורסם בשנת 2013

- התארגנות מוצלחת לגביה של חובות מלקוחות פורסם בשנת 2013

- העסקה מסתיימת רק כאשר קיבלתם את התשלום פורסם בשנת 2017

- את מי אתם מגייסים לעזרתכם כשהעסק שלכם בקשיים? פורסם בשנת 2022

- גביה מלקוחות – תהליך קריטי לקיומה של החברה פורסם בשנת 2022

- כיצד לשמור על הכסף של העסק (חלק ב)? מאמר שני מתוך שניים פורסם בשנת 2023

![[פוסט קהילתי 2022] 22 טיפים לניהול ששלחו קוראי/ות הבלוג](/media/k2/items/cache/31a4faa1393284941a0a77ff3faf2c17_L.jpg "[פוסט קהילתי 2022] 22 טיפים לניהול ששלחו קוראי/ות הבלוג")