מה קורה כשלקוח שחייב לך כסף סוגר את העסק? או גרוע יותר, פושט רגל?

לשאלות החשובות האלו נגיע בהמשך המאמר.

נתחיל בבחינה של השנה שזה עתה הסתיימה, 2021, ונבחן מה היו המגמות בהיבט של סגירת עסקים, פשיטות רגל ופתיחת תיקים בהוצאה לפועל.

אנחנו במרחק של שבוע אחד אחרי סוף השנה, חלק מהנתונים חסרים, וניתן להסתמך רק על הערכות. מצד שני, עד שיהיו כל הנתונים, העיסוק בהם יהיה פחות מעניין והפקת הלקחים עלולה להיות מאוחרת בהיבט של קביעת מדיניות לשנה החדשה.

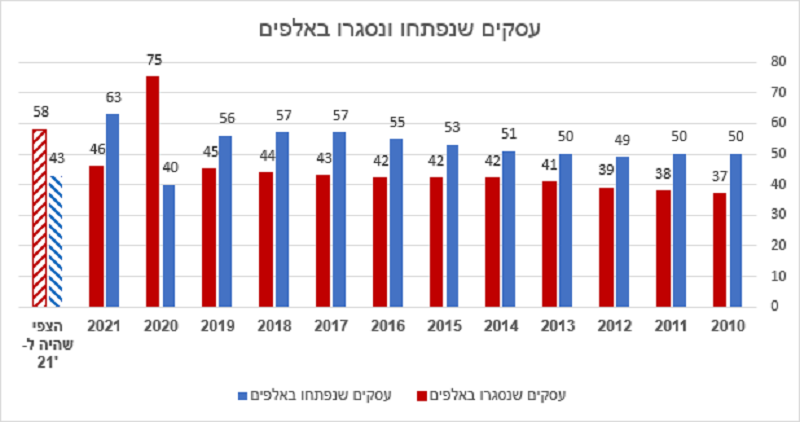

עסקים שנפתחו ועסקים שנסגרו

נתבונן באיור הבא:

מקורות הנתונים:

- עד שנת 2020 כולל הצפי לשנת 2021: דן אנד ברדסטריט והפרסום היה בדה מרקר (24-12-2020)

- שנת 2021: כתבה שפורסמה ב-Y net (27-12-21), על פי נתונים מדן אנד ברדסטריט.

מה ניתן ללמוד:

- להוציא את שנת הקורונה הראשונה (2020), בכל שנה נסגרו כ-40 אלף עסקים ונפתחו כ-20% עד 35% יותר עסקים.

- שנת 2020 הייתה השנה הראשונה מאז 2010 בה נסגרו יותר עסקים מאלו שנפתחו (כמעט פי שניים).

- בסוף שנת 2020, הצפי היה שגם ב-2021 יסגרו יותר עסקים מאלו שנפתחו אך בפועל זה לא קרה. עולם העסקים למד לעבוד עם הקורונה והייתה קפיצה במספר העסקים שנפתחו.

- מאז 2017 נסגרו בממוצע 45 אלף עסקים (לא כולל מספר העסקים שנסגרו בשנת 2020).

- לפי הכתבה הנ"ל ב-Y net, יש בישראל 620 אלף עסקים פעילים. מתוכם כ-96.5% (כ-600 אלף) עסקים קטנים. כ-3% (כ-18 אלף) עסקים בינוניים וכ-0.5% (כ- 3,000) עסקים גדולים.

- מכאן, שבשנה החולפת נסגרו 7.4% מהעסקים ובשנת 2020 נסגרו כ-11.5% מהעסקים.

מסקנות עיקריות:

ברור שהקורונה יצרה מציאות חדשה וסיבות חדשות לסגירת עסקים, אבל בשורה התחתונה בכל שנה נסגרים עשרות אלפי עסקים מסיבות שונות.

כל בעל עסק חייב לזכור כל הזמן שהעסק שלו עלול להיקלע לקשיים ולהיסגר. או שהעסק של הלקוח שלו, זה שחייב לו כסף – עלול להיסגר.

רמת סיכון לסגירת עסקים של 7.5% היא גבוהה ואסור להתעלם ממנה.

שלא לדבר על כך שעלולות להיות תופעות לא צפויות (כפי שקרה עם הקורונה) שיגרמו לסגירה של 10% ומעלה מהעסקים.

דרכי פעולה:

את דרכי הפעולה המומלצות אציג בהמשך.

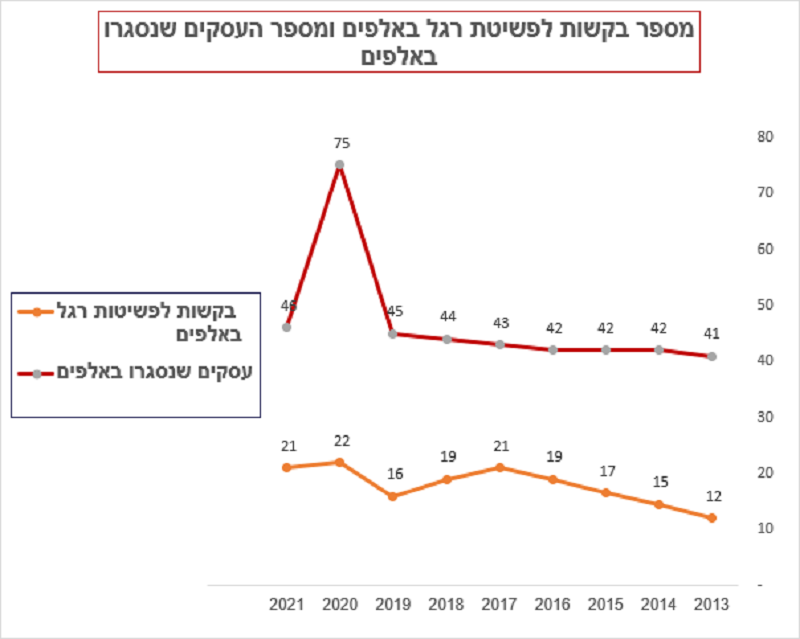

פשיטות רגל

נתבונן באיור להלן שמציג את מספר הבקשות (באלפים) לפשיטת רגל (חדלות פירעון) ומספר החברות שנסגרו:

מקורות הנתונים:

- עסקים שנסגרו רשום למעלה.

- בקשות לפשיטת רגל 2013 עד 2018 כתבה ב-Y net (25-12-2018)

- בקשות לפשיטת רגל בשנים 2019, 2020 כתבה ב- Y net (21-6-2021)

- בקשות לפשיטת רגל בשנת 2021 כתבה ב-Y net (27-10-21) מתייחסת רק לעשרה חודשים ועל פיה עשיתי הערכה (אקסטרפולציה) לכל השנה.

הערה:

בספטמבר 2019 נכנס לתוקף חוק חדלות פירעון ושיקום כלכלי שהחליף חוק ישן. החוק החדש מתמקד בשיקום חברות שהגיעו לחדלות פירעון ולא בהענשת פושטי רגל. גם השם הוחלף מ"פשיטת רגל" ל"חדלות פירעון".

על רקע הציפיה לכניסתו לתוקף של החוק ניתן להסביר, לפחות באופן חלקי את הירידה בבקשות בשנת 2019. "הקפיצה" בבקשות ב-2020 התחילה עוד ברבעון הראשון של השנה, טרם הקורונה, ומוסברת גם על ידי החוק החדש שחיכו לו.

הלקח העיקרי:

כל מה שנאמר למעלה לגבי עסקים שנסגרו נכון שבעתיים לגבי עסקים שהגיעו לחדלות פירעון ("פשטו רגל).

סגירת עסק, ללא חדלות פירעון, תעשה על פי רוב בצורה מושכלת וניתן יהיה גם להציל חלק מהחוב שהעסק חייב לספקיו.

"תהליך פשיטת הרגל מאפשר לאדם שנקלע לקשיים כלכליים, ואינו יכול לפרוע את חובותיו לפתוח דף חדש בחייו הכלכליים, על ידי קבלת הפטר בסיום התהליך" (ציטוט מהאתר המצוין "כל זכות" בנושא הזכויות של פושט רגל).

אבל האפשרות של ספקים להציל את כספם, שפושט הרגל חב להם, נמוכים מאד.

לכן הדגש על דרכי הפעולה שאציג עוד מעט גדול עוד יותר.

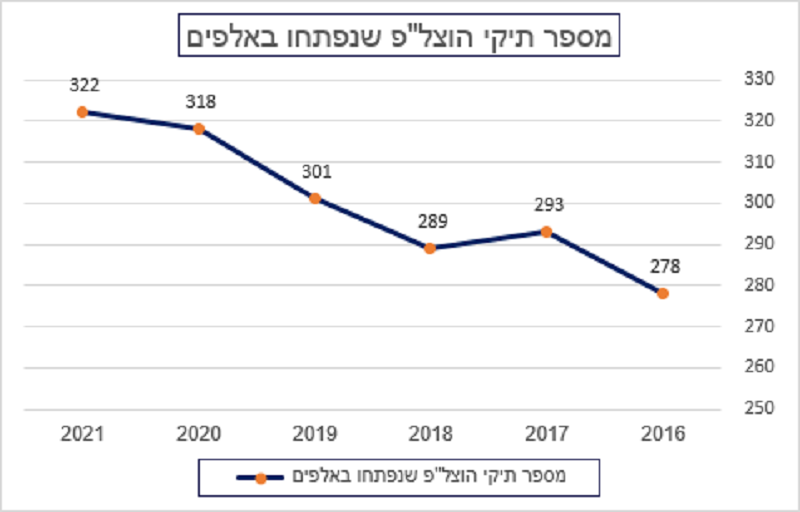

פתיחה של תיקים בהוצאה לפועל

כאשר חייב אינו משלם את חובו ניתן לפנות להוצאה לפועל. גם שם מגיעים להסדרים שונים עם החייב, בפרט כאשר נפתחו כנגדו מספר תיקים במקביל. החייב אינו משיב לבעל החוב את מלוא החוב. לעיתים, בעל החוב יקבל רק חלק קטן ממה שמגיע לו.

עדיף לא להגיע לשם.

מקורות הנתונים:

- שנים 2016, 2017 כתבה בגלובס (25-3-2108).

- שנים 2018 כתבה ב-Ynet (4-2-2020)

- שנים 2019, 2020 כתבה ב-Ynet (3-1-210)

- שנת 2021: הנתון הכי מעודכן התפרסם בכתבה ב-Ynet (3-11-21) ומתייחס לתקופה בין ספטמבר 2020 ואוקטובר 2021 ומתוכו עשיתי אקסטרפולציה על שנת 2021 כולה. לא הכי מדויק אבל בהחלט מאפשר לקבל תמונת מצב.

מבט על הנתונים:

כפי שראינו במקרה של סגירת חברות ובמקרה של פשיטות רגל, גם כאן יש עליה לאורך השנים. אלא שכאן העליה תלולה הרבה יותר.

לפחות לגבי השנתיים האחרונות היא מוסברת חלקית על ידי הקורונה. מייחסים אותה לצמיחה מסוימת בתביעות נגד צעירים שנקנסו בשל אי מילוי כללי הקורונה וקריסה של מעמד הביניים בגלל הקורונה.

דרכי פעולה: כיצד להימנע מפשיטת רגל או סגירת העסק

נפריד בין בעל עסק שמבקש למזער את הסיכון לפשיטת רגל ובין אותו בעל עסק שמבקש למזער חובות שלא ישולמו לו על ידי לקוח שלו שפשט רגל.

נתחיל עם האפשרות לבחון כל הזמן את החוסן שלכם לטווח ארוך ומזעור הסיכון לפשיטת רגל שלכם.

האם אחרי הופעת הקורונה אתם מאמינים שאם עברתם את הקורונה תשרדו כל הפתעה? או שאתם שואלים את עצמכם כל הזמן, איזה עוד הפתעות יכולות להגיע?

אם 7% עד 10% מהעסקים נסגרים כל שנה, מה הסיכוי שלכם לשרוד שינויים בסביבה העסקית?

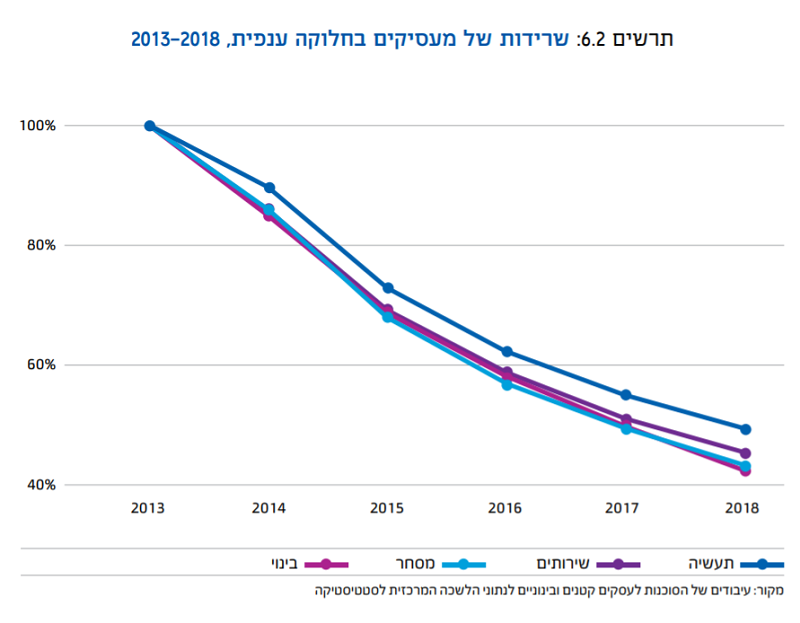

במאמר שפרסמתי לפני כמה שבועות הצגתי את התרשים למטה. תרשים זה, ממחיש עוד יותר את הסיכונים בסביבה העסקית המשתנה ללא הרף:

המקור: דוח תקופתי: מצב העסקים הקטנים והבינוניים בישראל 2020. הסוכנות לעסקים קטנים ובינוניים

לפי הניתוח הזה, מחצית מהעסקים בישראל לא שורדים יותר מחמש שנים עוד לפני הקורונה.

איך אתם בוחנים את החוסן שלכם לטווח ארוך ובעיקר את הסיכוי שלכם לשרוד ירידה בהכנסות ועליה בהוצאות?

אני מאמין שחמש שנים לפני שנאלץ למכור את רשת מגה קמעונאות - הבעלים שלה לא האמין שאי פעם יאלץ למכור את הרשת כי היא הגיעה לחדלות פירעון.

בשנת 2011 הרשת תפסה את המקום השני מנתח השוק בישראל במחזור של מעל שבעה מיליארד שקלים ובשנת 2016 בית המשפט אישר בקשה להקפאת הליכים לאחר שנקלעה להפסדים כבדים.

האם לפני שנת 2020, מישהו לקח בחשבון אפשרות שכל הקניונים ייסגרו? שלא יהיו מסעדות?

לעבוד כל הזמן עם תכנית קדימה ולבחון את הרגישות שלה לשינויים

אני ממליץ לעבוד עם כלי מאד פשוט שיאפשר לכם לבחון את החוסן שלכם להתגבר על שינויים בסביבה העסקית ולמזער למינימום את הסיכון לפשיטת רגל.

תעבדו לפי הצעדים הבאים:

- תגדירו מטרה עסקית (למשל, מחזור מכירות שנתי) בעוד שלש או חמש שנים.

- תכינו תכנית עסקית פשוטה באקסל של דוח הרווח והפסד הצפוי מתאריך היעד אחורה עד היום.

תשאירו את התכנית פשוטה ורזה. אל תכנסו לפרטי הפרטים של העסק.

מספיק שתציינו את המכירות בכל שנה או בכל חודש ואת העלויות העיקריות.

התכנית חייבת, כמובן לבטא את המבנה של העלויות וההכנסות הנוכחיות יחד עם שינויים שאתם מתכננים. - בסיכום השנתי תאפשרו לשנות את סך המכירות ואת סך העלויות בלחיצת כפתור.

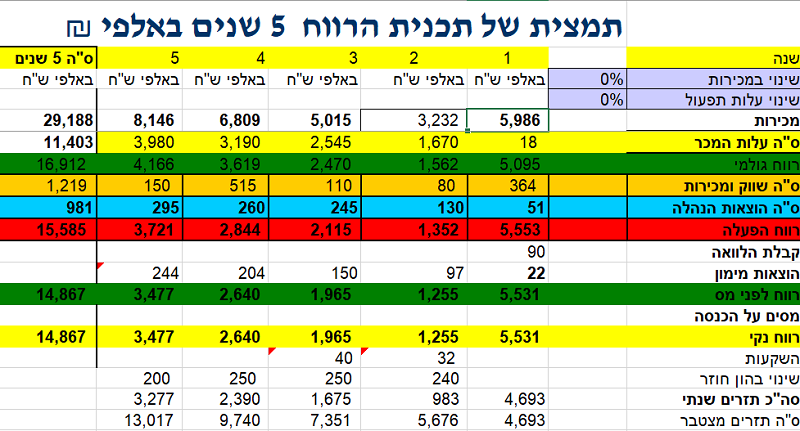

בדוגמה למטה אתם יכולים לראות מבנה של דוח רווח והפסד רזה ופשוט אבל כזה שמייצג את הפעילות העיקרית של החברה:

מקור: הדוגמה הזו לקוחה מפרק 33 בספר החדש שאני מוציא החודש.

ניתן לראות דוגמה נוספת במאמר שפרסמתי כאן לפני כמעט שנתיים.

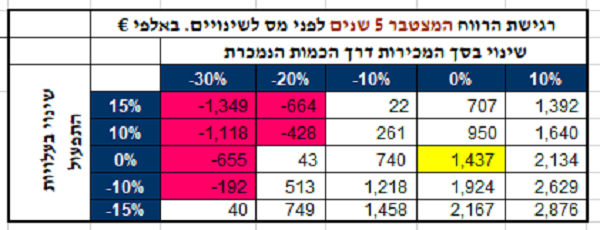

בצד ימין לעלה שימו לב למשבצות עם הרקע האפור: כל שינוי של הערכים שם משפיע על השורה התחתונה של הרווח. - תבחנו מגוון רחב של שינויים במכירות ובעלויות ותרשמו את התוצאה בטבלה מסודרת.

למשל, ראו את הטבלה להלן (שלקוחה מאותם מקורות):

- בכל פעם שהשינוי יצר הפסד – תצבעו את המשבצת באדום.

- כעת תבחנו באילו תנאים אתם רושמים הפסד ומה גובה ההפסד ותקבלו החלטה על גובה הסיכון והמשמעות שלו.

אגב, היום, אחרי הקורונה, אני בוחן גם שינויים של 50% ולא מסתפק ב-30%.

דרכי פעולה: להימנע מהגעה לחובות לקוחות שלא ישולמו

תחשבו על הספקים של מגה קמעונאות אחרי שהיא נכנסה להקפאת הליכים.

או על כל הספקים שלא קיבלו את כספם כאשר נסגרו הקניונים ורשתות הקמעונאות עצרו תשלומים.

אני מניח שאינכם רוצים להיות בנעליהם.

תמיד קיים סיכון שלקוח שלנו יפשוט רגל או ייסגר ולא ישלם, אבל את הסיכון הזה צריך למזער.

תקבעו את האובליגו (עומק החוב) שאתם מוכנים לאפשר לכל לקוח. תסכמו על תנאי תשלום קצרים ואל תמכרו בכל תנאי. עדיף לעבוד על בטוח גם אם ההיקף יהיה קטן יותר - מאשר להגיע להקפאת הליכים כי לקוח גדול שלכם, הגיע בעצמו להקפאת הליכים.

אני ממליץ לכם לקבוע עקרונות ברזל שיבטיחו את הקיום שלכם ולשמור עליהם.

תמיד תזכרו שגם הקורונה, שאנחנו כמעט מתרגלים לחיות לצידה, הייתה פעם סיפור שלא הייתם מעלים על דעתכם בשום תרחיש של דמיון יצירתי.

סיכום והמלצה

כל התרשימים למעלה מציגים לנו עליה עקבית במספר העסקים שנסגרים בכל שנה, במספר פשיטות הרגל ובפתיחה של תיקים בהוצאה לפועל. עוד לפני הקורונה ובוודאי אחריה.

היקף העסקים שנסגרים בכל שנה מגיע ל-7% עד 10% ויותר.

כמחצית מהעסקים בכל התחומים לא שורדים יותר מחמש שנים.

זהו תרחיש מאיים ביותר. גם עליכם כבעלי עסק וגם עליכם כספקים לעסקים שעלולים לפשוט רגל, או "סתם" להיסגר.

המציאות הזו מחייבת פעולה בשני ערוצים:

- לבחון לפחות פעם בשנה, את החוסן של העסק שלכם. לבחון את היכולת שלכם לשרוד בתנאים שונים של ירידה במכירות ועליה בהוצאות.

- לקבוע כללי ברזל של אובליגו לכל לקוח ותנאי תשלום קצרים. בשום אופן אל תתפתו למכור בכל תנאי. אל תסכנו את קיום החברה עבור עוד מכירה או עוד לקוח.

המטרה אינה למכור אלא למכור ולקבל כסף. הכסף הוא החמצן של העסק ולא מכירות שלא קיבלתם תמורה עבורן.

אם וכאשר לקוח מתחיל לפגר בתשלומים, טפלו בכך מיד. הקדישו לנושא את כל תשומת הלב. סעו ללקוח, תיפגשו אתו. דברו אתו וקבעו תכנית לפירעון החוב. תכנית בטווח קצר.

אל תוותרו גם אם הלקוח מתעלם או מסרב לפגוש אתם. תתקשרו לכל מספרי הטלפון שיש לכם בחברה, עד שתזכו לתשובה. סעו אליו וחכו ליד משרדו כמה שנדרש עד שתשיגו את מבוקשכם.

בראשית צעדי כיועץ עצמאי, עבדתי עם חברה על סף פשיטת רגל. אני זוכר מי קיבל את כספו ומי לא.

למרות הצעדים האגרסיביים – עשו הכל בנועם הליכות וברוח טובה. אל תדברו בגסות.

זכרו: "מענה רך ישיב חמה ודבר עצב יעלה אף" (משלי ט"ו א'. עצות משלמה המלך).

שאלת סקר חשובה

האם העסק שלכם מושפע ממגפת הקורונה, וכיצד?

הקורונה שהגיעה אלינו בהפתעה, שינתה לא רק את המציאות, אלא גם את ההתייחסות שלנו להפתעות נוספות.

אם למדנו לקח?

הסקר פורסם לראשונה בראשית ימי הקורונה ומעניין מה קורה אצלכם כעת.

אני מזמין אותך לצפות בתוצאות ההצבעה שהייתה עד כה ולהצביע בסקר.

")

")