לא מזמן סיפר לי מנכ"ל של חברה גדולה על הצעדים שעשו כדי להבריא את החברה ולהגיע לרווחיות.

אחד הצעדים המשמעותיים שעשו היה לבחון את הרווחיות של כל אחד מהמוצרים. כל מוצר שלא היה רווחי נסגר.

לא פעם אנחנו ממשיכים ליצר מוצרים שהיקף המכירות שלהם מאד קטן, ולפעמים אפילו נשמור מוצרים עם מאפיינים מאד ייחודיים ללקוח מסוים מתוך חשש להפסיד את הלקוח או את מעט המכירות שיש למוצר המסוים.

המחשבה שעומדת מאחורי התנהגות כזו היא כי אין לנו עלויות נוספות כאשר יש עוד מוצר, עוד מק"ט.

לא בטוח שזו האמת ואני אני מציע לבחון כמה נקודות:

- האם למוצר המסוים יש חומרי גלם ייחודיים שנדרש להחזיק במלאי?

- האם יש למוצר אריזה מיוחדת שיש להפיק ולהחזיק במלאי?

- האם יצור המוצר ידרוש סט אפ נוסף ביצור ולכן פחת נוסף וזמן יקר?

- מה גודל הזמנה טיפוסית מהמוצר, האם היא גדולה דיה כדי להיכנס לסדרת יצור או שניצר למלאי, כדי להיות יעילים?

- איזה מורכבות מעמיס עלינו המוצר הנדון?

EBIDTA

לפני שנמשיך אני מבקש להציג מושג לטובת אלו שאינם מכירים:

EBIDTA = Earnings before Interest, Taxes, Depreciation and Amortization

או הרווח לפני ריבית, מיסים, פחת חשבונאי ובלאי. ניתן להגדיר את ה-EBIDTA של חברה כאינדיקציה לרווחיות התפעולית השוטפת שלה (כמה רווח היא מייצרת עם הנכסים הנוכחיים שלה, המוצרים, התהליכים והמכירות הקיימים) .

במטרה לשפר את ה-EBIDTA באחת החברות ניתחנו את הכדאיות של המוצרים והאם נכון יהיה להמשיך ליצר את כל סל המוצרים.

מורכבות תהליך היצור - Complexity

כאן הכנסנו משתנה נוסף, את המורכבות של המוצרים. זהו משתנה סובייקטיבי והוא יכול להשתנות מחברה לחברה. אנחנו הגדרנו את המרכיבים הבאים כמשפיעים על המורכבות: גודל סדרת היצור, סט אפ, חומרי גלם או אריזה ייחודיים, עלות המלאי, האם נדרשת לוגיסטיקה מיוחדת, האם היצור רגיש למשתנים מיוחדים, האם האחסון דורש תנאים מיוחדים.

ישבנו בקבוצה של אנשי תפעול ואנשי מכירות. כל אחד נתן ציון לכל אחד מהמשתנים ואת המשקל שלדעתו צריך לתת למשתנה המסוים.

שיקללנו את הניקוד האישי לציון כולל של המורכבות.

מכירות

בשלב הבא נתנו, כמובן ביטוי להיקף המכירות.

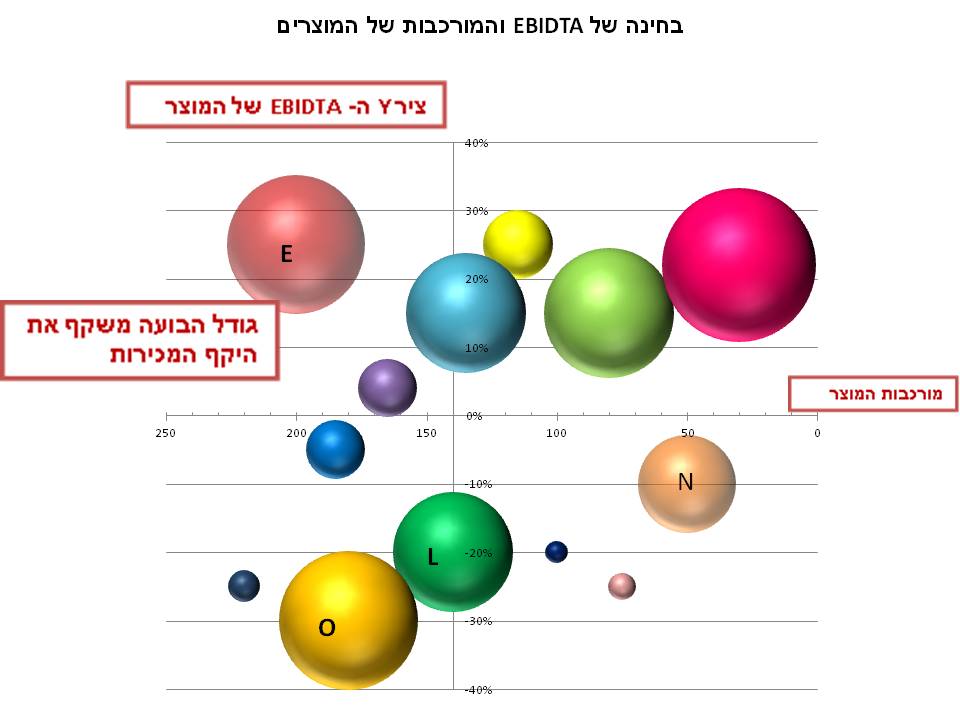

את כל הנתונים הצגנו בגרף הדומה לגרף שלהלן המציג את שלושת המשתנים:

התוצאה הייתה מפתיעה ומרשימה. בשלב הבא ניתחנו את הגרף.

ראשית, הגרף הציג כמה משקולות שמושכות את הרווחיות הכללית למטה.

מוצרים N, O ו- L היוו בעיה גדולה. אך מאחר והם נמכרו בהיקף גדול בחנו האם ניתן לשפר את הרווחיות ולהגיע לרווחיות חיובית, או להפסיק ליצרם.

לגבי המוצרים הקטנים עם רווחיות שלילית ההחלטה הייתה להפסיק ליצרם מיד.

מוצר E היה עם רווחיות טובה ומכירות יפות אך עם מורכבות רבה. לכן מונה צוות לבחינה של דרכים להקטנת המורכבות.

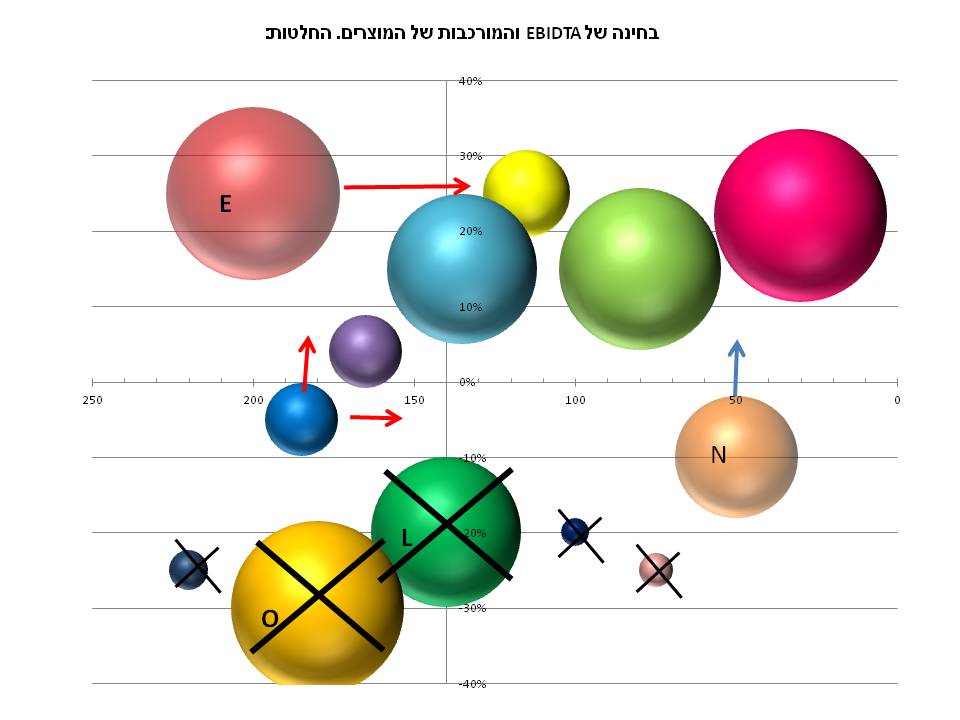

בהמשך בחנו את כל המוצרים שנותרו וחשבנו כיצד להקטין את המורכבות.

הגרף הבא מציג את ההחלטות שהתקבלו לפעולה בשלב הראשון:

המלצה

במטרה להגדיל את הרווחיות הכוללת של החברה אני ממליץ לעשות ניתוח פרטני של הרווחיות של כל אחד מהמוצרים.

זו דרך הכרחית להגיע רווחיות הכוללת של החברה ומחייבת החלטות קשות וחדות כמו הפסקת היצור של מוצרים שאינם רווחיים.